29

DGDR, FUCREA, UdelaR, etc.),

para poder contar con los aportes

de otros productores y técnicos es-

pecializados en aquellas temáticas

identificadas como “agujeros ne-

gros”.

Los objetivos

El objetivo general de este nuevo pro-

yecto del FTCC, es colaborar con la me-

jora del proceso de terminación de las

diferentes categorías de vacunos, de

predominancia pastoril, por intermedio

de la difusión de diversas tecnologías

adoptadas por productores comerciales.

La propuesta metodológica parte del

entendido que existen productores en

todo el país que han venido aplicando

diversas tecnologías a lo largo de varios

años, han aprendido y acumulado cono-

cimiento, el cual amerita difundir hacia

el resto de los productores.

Se entiende que el hecho de monito-

rear sistemas de invernada destacados

por su propuesta, no solo técnica sino

también comercial, y difundir sus expe-

riencias, permitirá a otros productores

ver los procesos recorridos, los elemen-

tos que se tienen en cuenta para tomar

las decisiones y los resultados a los que

arribaron.

La realidad de la invernada en

general

En los últimos años hubo una mejora

en la composición de la faena de novi-

llos. Se pasó de una estructura domina-

da por novillos de 8 dientes (80% de la

faena) a inicios de los años 90 a la actual,

en la cual los novillos nuevos

(2 a 4 y 6

dientes) ocupan casi el 65% de la fae-

na. También la faena de vaquillonas tuvo

un aumento significativo en los últimos

años, pasando de valores inferiores a las

200.000 cabezas a las más de 250.000

cabezas actuales.

Las señales dadas por el mercado en

cuanto a precios y comercialización,

fueron fundamentales y la cuota 481 ha

sido un claro ejemplo. En todo este pe-

ríodo hubo un aprendizaje de los produc-

tores a rescatar y pueden surgir algunas

nociones sobre porqué el proceso en

los novillos no ha seguido su curso, ade-

más de conocer lo que está sucediendo

con la invernada de vaquillonas.

Por otro lado, desde 2013 hasta la

actualidad, el stock nacional de novi-

llos de más de 3 años tuvo un aumen-

to constante a diferencia del período

inmediatamente anterior, marcado

por un descenso desde 1996. Esta

nueva realidad implica un cambio en la

estrategia de los productores, del cual

es interesante conocer sus causas y

analizarlas con detenimiento.

En otro orden, la terminación de va-

cunos involucra además del proceso

productivo, variables de comercializa-

ción que lo hacen particularmente di-

ferente, al igual que lo habíamos visto

en el proyecto de recría de machos.

Las variables de comercialización in-

cluyen la compra o ingreso de los ani-

males al sistema, para los que tienen

cría, y la venta. A su vez, hay un en-

torno económico que influye directa-

mente en el negocio.

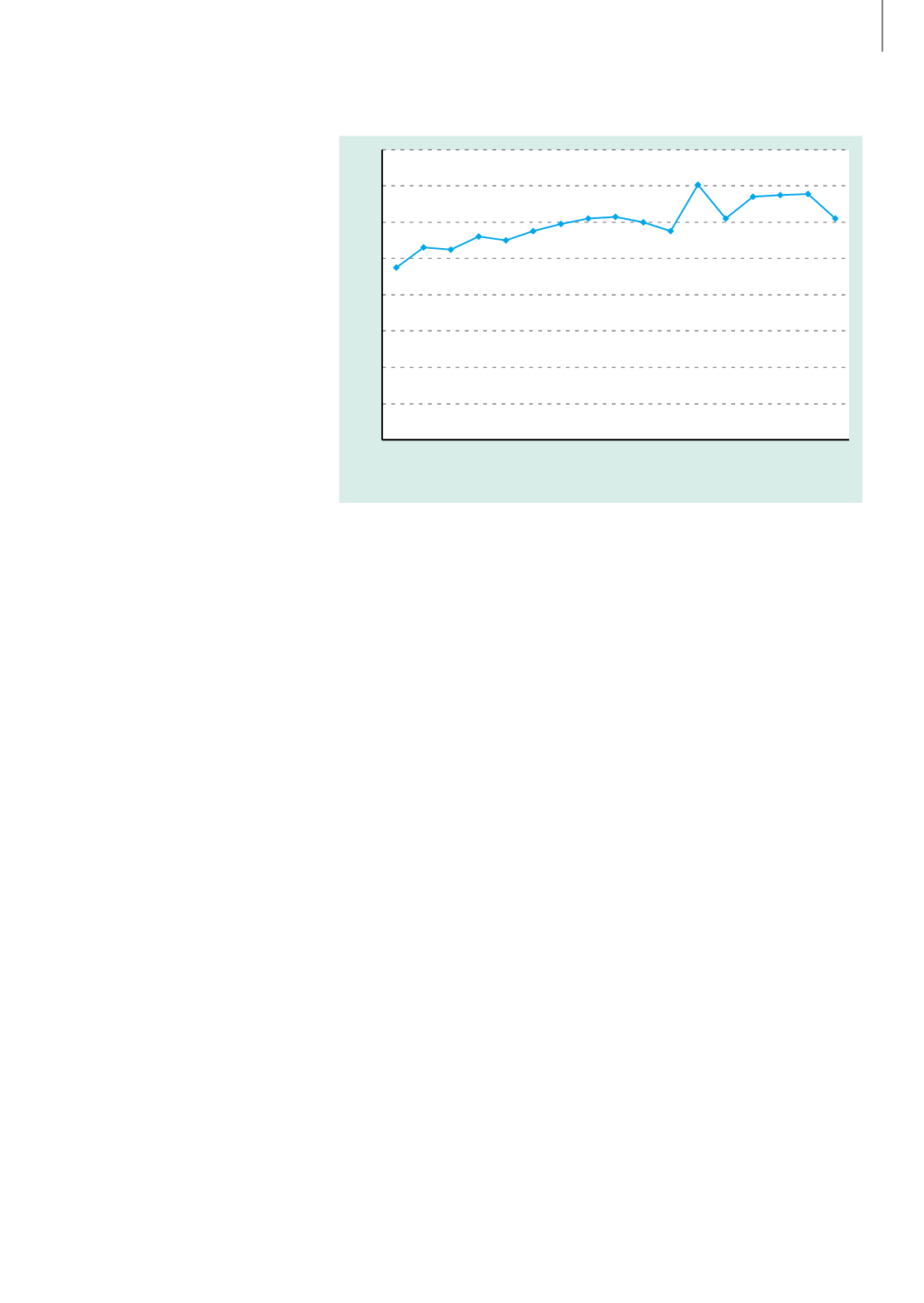

La compra

Con respecto a la compra o ingreso

de los animales al sistema, lo que se

ha comprobado en los últimos años

es que la relación flaco/gordo se ubi-

có por encima de 1 y durante varios

períodos, con valores muy elevados

(gráfica 1).

Obviamente, es interesante analizar

cómo se sostuvieron los subsistemas

de terminación que compran su repo-

sición en este escenario. Del mismo

modo, las decisiones que toman los

productores que tienen al subsistema

de terminación como parte del siste-

ma, en esta realidad en que esa rela-

ción flaco/gordo adversa, implica que

haya pérdidas económicas importan-

tes. Sobre todo, porque históricamen-

te el negocio de terminación estaba

más centrado en realizar una buena

compra de los animales para lograr

una diferencia favorable en los siste-

mas compradores o en una valoración

de los terneros, en los sistemas cria-

dores.

La venta

En la otra punta del negocio tenemos

la venta del animal terminado a la in-

dustria y sabemos la relación que tiene

el precio de exportación de la carne

vacuna con respecto al precio que se

paga al productor, ya que el 70% de la

carne vacuna producida se exporta.

En 2014, el precio de exportación

llegó a su máximo histórico con US$

4.038/tt peso carcasa y en la actualidad

tuvo un descenso de más del 16%,

para ubicarse en US$ 3.385/tt (fines de

julio) peso carcasa.

Ese precio de exportación está com-

puesto por un 85% correspondiente a

carne congelada que se vende a US$

3.243/tt peso carcasa y el 15% restan-

te, comercializada como carne enfria-

da a US$ 6.690/tt peso carcasa.

Gráfica 1.-

Relación entre el precio de compra de un ternero de 141-180 kg y un novillo gordo para

faena. Fuente: Asociación de Consignatarios de Ganado (ACG).

2009/2010

2010/2011

2011/2012

2012/2013

2013/2014

2014/2015

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

Inv. 2016

Prim. 2016

Ver. 2016

Oto. 2017

Oto. 2016

Inv. 2017

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6