30

FONDO DE TRANSFERENCIA Y CAPACITACIÓN

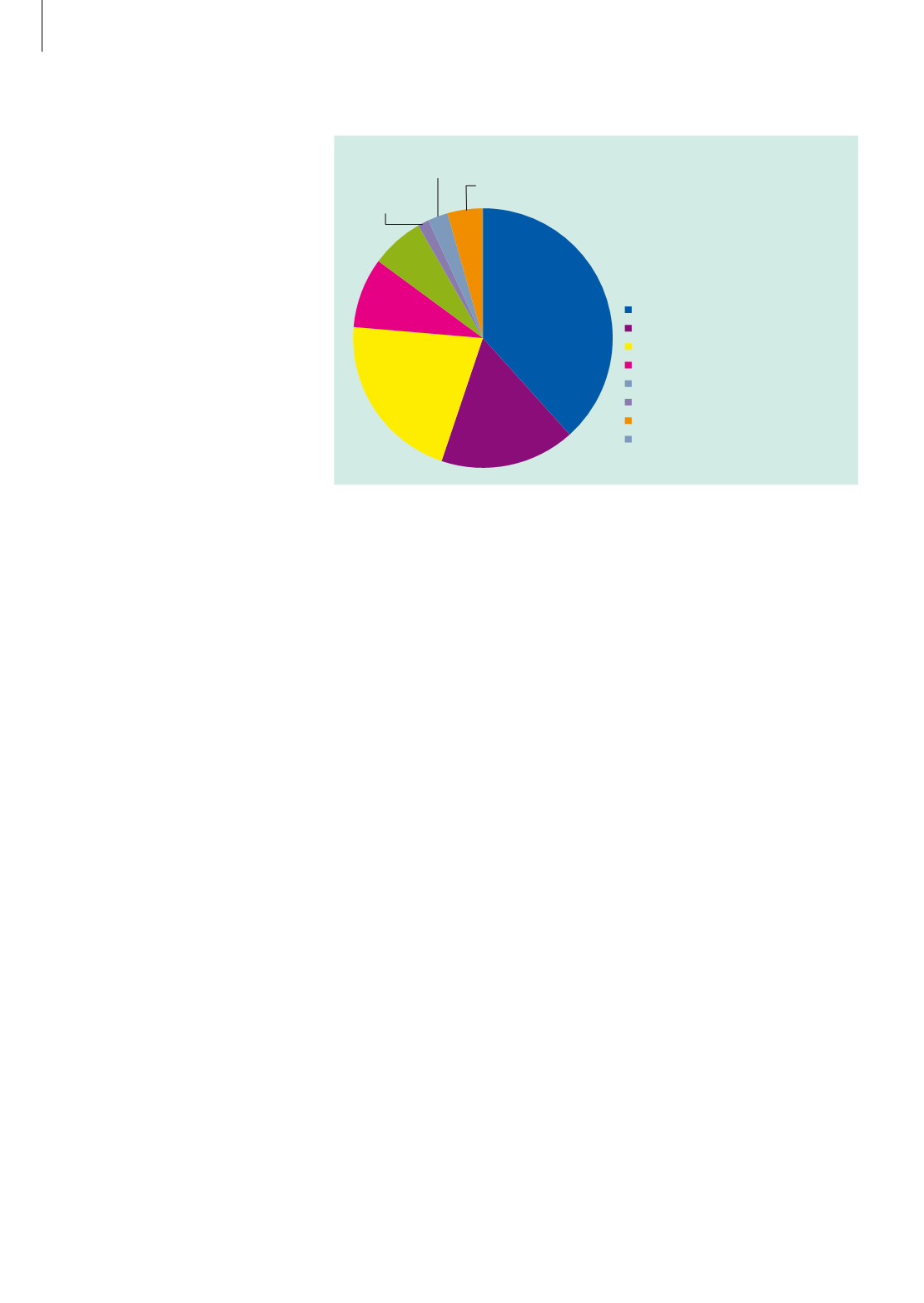

El otro elemento que hay que con-

siderar a la hora de la fijación de los

precios, es el destino de las exporta-

ciones, que se pueden observar en

la gráfica siguiente.

La gráfica nos muestra que hay mer-

cados en los que se logran altos pre-

cios y un volumen importante de co-

locación, como es el caso de la Unión

Europea, donde operan las cuotas

Hilton y la 481. También el MERCO-

SUR aparece como un mercado inte-

resante, aunque con menor volumen

y precio, pero con cortes especiales,

sobre todo, en Brasil. Israel constituye

un mercado relevante como comple-

mento, por llevar básicamente cortes

de delantero de menor valor. Pero lo

importante es que hay un elevado

porcentaje que se destina a China y

al NAFTA (55% del total exportado)

con valores más bajos, sobre todo en

el primero. Evidentemente, estos dos

mercados tienen un peso significativo

en la formación del precio promedio

de exportación de la carne bovina de

nuestro país y en la medida que esta

realidad no se modifique, van seguir

tirando para abajo ese promedio. Te-

ner un bajo volumen de exportación

se puede ver como una debilidad en la

medida que se quiera tener peso en el

mercado internacional, pero también

se puede ver como una oportunidad

para la colocación en nichos de merca-

do, y lograr así mejorar los precios de

esas colocaciones. De todos modos,

es un proceso largo, de negociación,

marketing, etc. para lograr un posicio-

namiento de nuestras carnes.

También, la dependencia del mer-

cado externo y al no contar con es-

trategias específicas de colocación

(condiciones especiales de ingreso

de los productos, diferenciación de

productos, nichos de mercado, etc.),

hacen que las variaciones que tienen

los mercados sean absorbidas en toda

su magnitud y eso se traslada directa-

mente al productor.

El entorno

Los precios de exportación se coti-

zan en dólares americanos y la conver-

sión de esa moneda al peso uruguayo

para pagar los costos locales está in-

fluenciado por un entorno económico,

que opera en la sociedad en su con-

junto y que constituye un entramado

de variables, que no se analizará en

este artículo por ser un tema dema-

siado amplio y complejo. Los deci-

sores deben conocer cómo influyen

en la interna de los sistemas, para

para adaptarlos de la mejor manera

a esa realidad y sobre todo, tenerlas

en cuenta como elementos que es-

tán sobre la mesa y que inciden en

el negocio.

Para el sector exportador en ge-

neral y agropecuario en particular,

que el valor del dólar tenga una co-

tización elevada es lo más desea-

ble, porque se traduce en un mayor

poder de compra y a su vez, por-

que mejora nuestra competitividad

frente a nuestros competidores. Sin

embargo, eso ocasiona problemas

de inflación y de disminución de

la confianza del consumidor, y por

lo tanto, el consumo interno se ve

disminuido y con ello el movimiento

de dinero, los servicios financieros,

la generación de empleos, etc. En

un país como el nuestro, en el cual,

a pesar de la incidencia del sector

agropecuario en las exportaciones

(aproximadamente el 70% del total),

es básicamente urbano, resulta muy

importante mantener esta estructura

en movimiento. Por lo tanto, se trata

de mantener un equilibrio en el valor

del dólar para mantener la economía

interna en funcionamiento y una

competitividad suficiente para poder

vender los excedentes que genera el

sector agropecuario (no solamente

carne bovina), que son importantes

dadas las excelentes condiciones

naturales que tiene Uruguay para la

producción agropecuaria y la escasa

población para consumirla. A su vez,

los niveles de consumo de carne bo-

vina de la población son ya extrema-

damente elevados como para absor-

ber más producto, si hay problemas

de colocación en el exterior. La rea-

lidad

implica mantener la cotización

del dólar lo más baja posible para

que el aparato económico interno

funcione, sin que eso implique que

nuestros productos resulten caros

para los importadores.

Para las empresas agropecuarias

el efecto de un dólar bajo no sola-

mente influye en que reciben menos

ingresos en moneda local, sino tam-

bién en que se necesite más produc-

to para cubrir los costos, también en

moneda local, relativos al funciona-

miento de empresa y de la familia.

Los sistemas de producción

En este ambiente de precios de

compra mayores a los de venta de

animales de reposición o de ingreso

Nafta

17%

Unión Europea

21%

China

38%

Israel

9%

Otros destinos

4%

Mercosur

7%

Federación Rusa

1%

Islas Canarias

3%

Nafta

US$ 3.350/tt

Unión Europea

US$ 5.774/tt

China

US$ 2.650/tt

Israel

US$ 3.744/tt

Otros destinos

US$ 3.135/tt

Mercosur

US$ 4.514/tt

Federación Rusa

US$ 1.705/tt

Islas Canarias

US$ 5.759/tt

Gráfica 2.

Destino de las exportaciones de carne bovina en volumen para el primer semestre de

2017 y precio por tonelada peso carcasa de cada destino.

Fuente: INAC.