la lana de acuerdo al tipo, genera una caí-

da en el ingreso. El resultado logrado es de

53 US$/ha.

Mientras tanto el Ingreso Neto de los pre-

dios que poseen área arrendada (ingreso

de capital-pago por arrendamientos-pago

por intereses de deuda), tomando lo que

le queda al productor luego de pagar to-

dos los gastos (económicos y financieros),

desciende en 30% respecto al ejercicio pa-

sado, alcanzando valores de 28 US$.

Empresas con ciclo completo del Este –

Noreste - Centro Este

La superficie promedio de estas empresas

es de 1080 ha, con un índice Coneat prome-

dio de 90. Estas dos variables estructurales

no presentan cambios importantes respec-

to a los ejercicios anteriores. No obstante si

se analizan los últimos 3 ejercicios, se veri-

fica un lento pero sostenido crecimiento del

área explotada (de 1045 a 1080 ha).

El área con mejoramientos forrajeros en

este ejercicio cae 4,5%, alcanzando el 21%

del área total. En el caso de los jornales

ocupados se mantienen sin cambios, ubi-

cándose en 3 Equivalentes Hombre totales

ocupados.

Luego del crecimiento de la dotación

verificado el ejercicio pasado, la dotación

vacuna se reduce. Se ubica en 0,71 UG/ha,

cayendo 5%, claramente como medida para

enfrentar la situación climática adversa.

Respecto a la dotación ovina, se mantie-

ne sin cambios y se ubica en 0,06 UG/ha.

La dotación total se ubicó en 0,79 UG/ha,

valor 6% inferior al del ejercicio pasado.

También este núcleo de productores toma

decisiones en el manejo de las haciendas y

pasturas, para hacer frente al evento climá-

tico adverso.

Los vientres entorados por hectárea se

mantienen sin cambios, en valores de 0,32

vaca entorada por unidad de superficie.

Por el lado de la productividad vacuna,

medida en kilos de carne producida por

hectárea, la misma se ubica en 101 kg/ha,

mostrando un retroceso respecto al ejerci-

cio pasado de 5%. Debemos recordar que

estas empresas habían aumentado la pro-

ductividad en el ejercicio pasado, recupe-

rándose de los eventos climáticos adversos

anteriores (2014-2015). La productividad de

carne ovina crece un 26%. Los kilos de carne

ovina producida se ubican en los 7,3 kg/ha.

Se mantiene la productividad de la lana en

1,5 kg/ha. La producción medida a través de

la carne equivalente alcanza los 112 kg/ha,

valor 3,5% inferior al registrado en el ejer-

cicio pasado.

Al igual que para los productores del

Norte-Litoral Norte-Centro Norte, y luego de

cuatro años consecutivos de caída, los pre-

cios recibidos por los vacunos crecen. Los

precios crecen en el orden del 10% respecto

al precio promedio recibido en el ejercicio

2016-2017. El precio promedio por kilo de va-

cuno vendido se ubicó en 1,61 US$/kilo. El

precio de los ovinos vendidos también cre-

ció 10%, ubicándose en 1,57 US$/kilo en pie.

Por el lado de la lana (tipo Corriedale), cayó

un 8%; ubicándose en 2,40 US$/kilo.

El producto bruto de estas empresas cre-

ce. El descenso de la productividad vacuna,

contrarrestado por mejores precios; suma-

do al crecimiento de la productividad ovina

y al mejor precio, y al mantenimiento de los

kilos de lana producidos, a pesar de la caída

del precio; explican el leve crecimiento del

producto. El crecimiento es del 3% respecto

al ejercicio pasado. El rubro vacuno en es-

tos predios oscila entre el 83 y el 88% del

producto total. El producto bruto alcanza los

173 US$.

También los costos de producción, en

estas empresas crecen, siendo de 7% res-

pecto al ejercicio 2016-2017, alcanzando los

109 US$. Prácticamente la totalidad de los

componentes del costo ajustan al alza, ex-

cepto el aglomerado de “varios”. Si se ana-

liza la composición del costo por hectárea,

la mano de obra es el 29% del total, la ma-

quinaria y el vehículo el 15% y los impuestos

el 11%. Estos tres componentes del costo en

conjunto constituyen el 55% del costo por

hectárea. Mientras que el crecimiento del

costo de suplementación (alimentos con-

centrados), que se ubica en 24%, es otro de

los efectos de la sequía.

Por su parte la relación Insumo/Produc-

to se mantiene similar al ejercicio pasado,

en valores de 0,63. Ver cuadro 2.

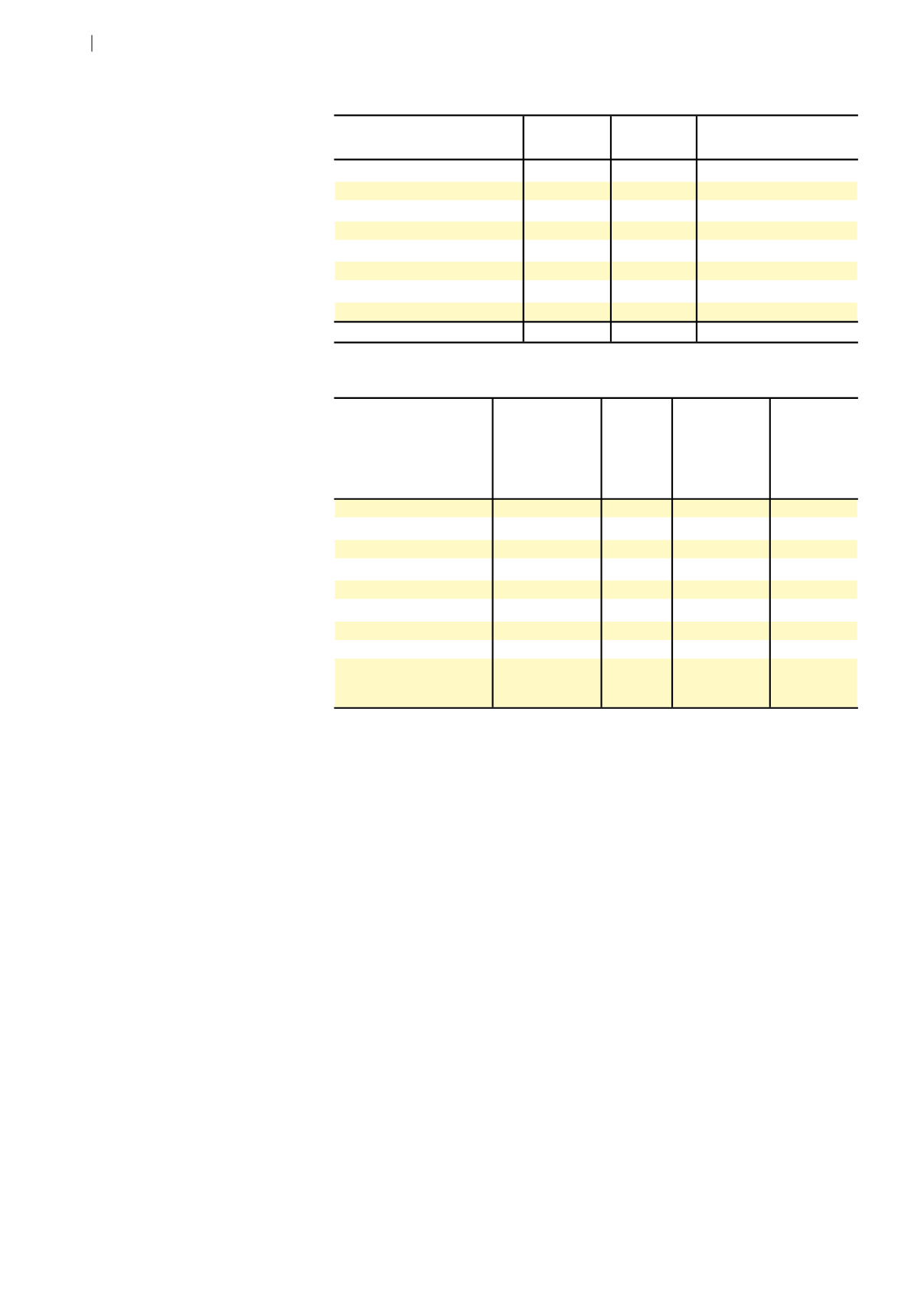

Cuadro 2.

Costos por hectárea 2017 - 2018 vs 2016 - 2017 (US$/ha)

Estructura del costo por hectárea 2017-2018

2016-2017

Diferencia en

porcentaje 17 -18 vs 16 -17

Mano de obra

29

32

+10

Mantenimiento de mejoras

6,5

7

+8

Pasturas

12

13

+8

Maquinaria y vehículo

14,5

17

+17

Gastos vacunos y ovinos

6

7

+17

Impuestos

11,1

12

+8

Suplementación

3,8

5

+24

Varios

19

18

+5

Total

102

109

+7

Fuente: IPA-Programa de Monitoreo

“Norte-Litoral

Variación

Este-

Variación

Norte-Centro Norte respecto Noreste-Centro respecto

17-18

a

17-18

a

16-17 en

16-17 en

porcentaje

porcentaje

Producto Bruto (US$/ha)

149

-2

173

+3

Costos (US$/ha)

96

+9,5

109

+7

Ingreso Capital (US$/ha)

53

-18

64

-3

Insumo/Producto

0,64

12

0,63

+4

Ingreso Neto arrend. (US$/ha)

28

-30

37

-5

kilos vacunos producidos/ha

82

-14

101

-5

kilos carne equivalente/ha

94

-13

112

-3,5

dotación vacuna/ha

0,64

-10

0,71

-5

precio kilo vacuno vivo

(US$/kg)

1,61

10

1,61

+10

Cuadro 3.

Síntesis resultados empresas ciclo completo por zonas

Economía y Mercado

Fuente: IPA-Programa de Monitoreo

62