61

Fuente: IPA – Programa de Monitoreo

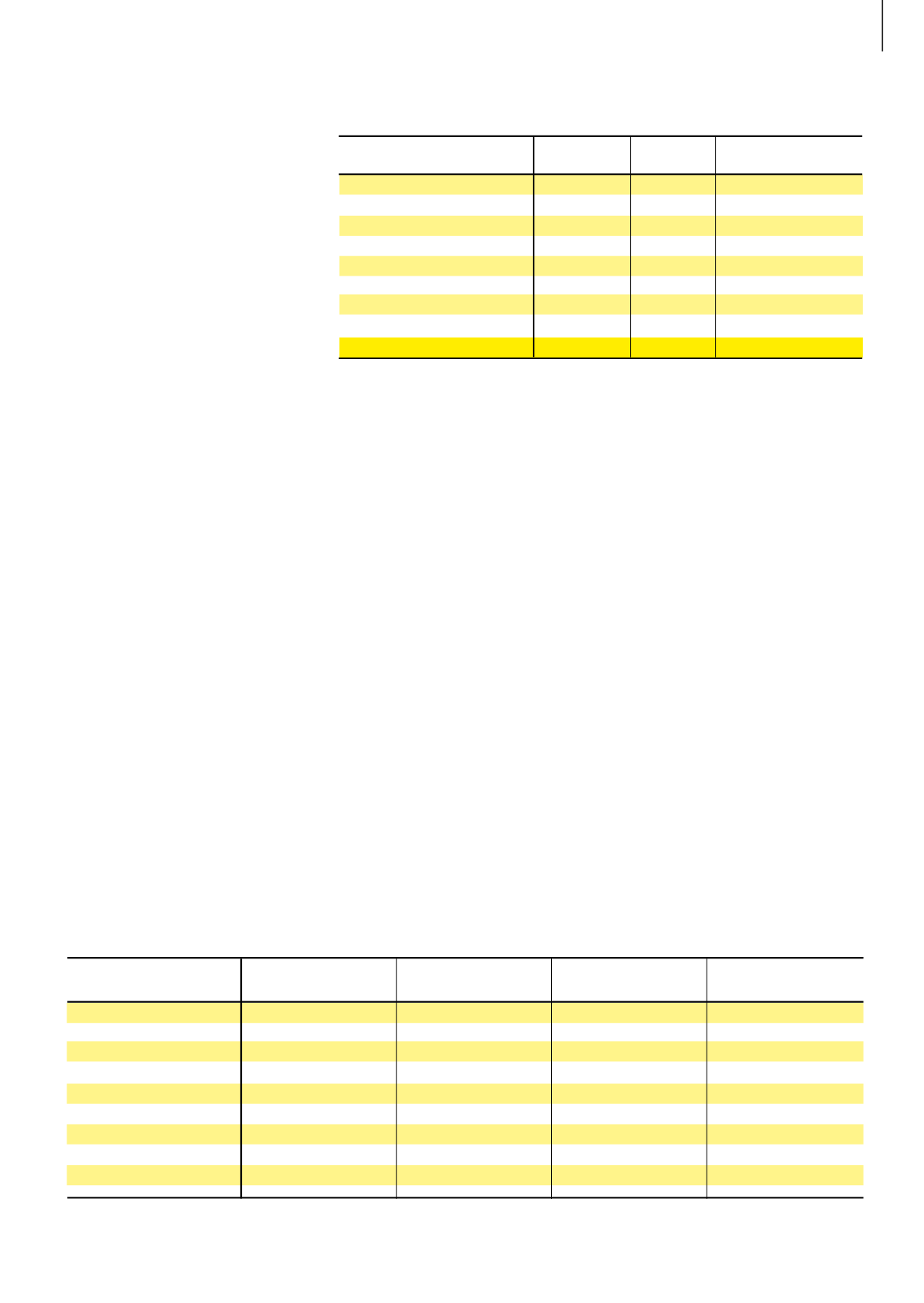

Cuadro 2.

Costos por hectárea 2016-2017 vs 2015-2016 (US$/ha). Empresas de ciclo completo

del este, noreste y centro

Estructura del costo por hectárea

2015-16

2016-17

Diferencia en porcentaje

2016-17 vs 15-16

Mano de obra

25

29

+16

Mantenimiento de mejoras

4

3

-25

Pasturas

12

13

+8

Maquinaria y vehículo

15

17

+13

Gastos vacunos y ovinos

4.4

5

+14

Impuestos

12

13.5

+12.5

Suplementación

5.2

3

-42

Varios

19

26

+37

Total

97

110

+12

Fuente: IPA-Programa de Monitoreo

a 2015-2016, alcanzando los 50 US$/ha.

Mientras que para las empresas con

área arrendada, medido el resultado a

través del Ingreso Neto, el crecimiento

alcanza al 35%, logrando 23 US$/ha.

Luego de dos ejercicios con perjui-

cios de importancia en la productividad

y en los resultados, las empresas del

Este-Noreste y Centro se recuperan. El

crecimiento de la productividad vacuna

fue determinante para este comporta-

miento.

Los resultados de las empresas

criadoras monitoreadas

Empresas criadoras del Norte y

Litoral Norte

Las empresas criadoras vacunas del

Norte y Litoral Norte participantes del

Monitoreo explotan una superficie de

710 ha con un índice CONEAT pro-

medio de 72. Estas variables no pre-

sentan cambios sustanciales en este

ejercicio respecto al ejercicio pasado.

El área de mejoramientos forrajeros

crece levemente, para ubicarse en

el 6,5% de la superficie total. Por el

lado de los jornales trabajados, se ve-

rifica una nueva reducción del orden

del 9% respecto al ejercicio pasado.

La mano de obra ocupada alcanza los

2,1 Equivalentes Hombre.

La dotación vacuna en estos pre-

dios es el mayor componente de la

dotación total, aunque también son

las empresas que manejan mayor

dotación lanar. La dotación vacuna se

mantiene sin cambios, la misma al-

canza las 0,54 UG/ha. Por su parte la

dotación lanar también se mantiene

sin cambios, ubicándose en valores

Cuadro 3.

Síntesis de resultados de empresas de ciclo completo por zonas

Norte-Litoral Norte

Variación respecto

Este-Noreste-Centro

Variación respecto

16-17

15-16 en %

16-17

15-16 en %

Producto Bruto (US$/ha)

148

+1

160

+13

Costos (US$/ha)

82

+6

110

+12

Ingreso Capital (US$/ha)

66

-4

50

+14

Insumo/Producto

0.55

+4

0.69

=

Ingreso Neto arrend. (US$/ha)

40

-7

23

+35

Kilos vacunos producidos/ha

94

+2

104

+13

Kilos carne equivalente/ha

114

+3.6

112

+13

Dotación vacuna/ha

0.66

+3

0.76

+1.5

Precio kilo vacuno vivo (US$/kg)

1.43

-5

1.45

-4

de 0,21 UG/ha. La dotación total es

de 0,78 UG/ha, permaneciendo tam-

bién sin cambios respecto al 2015-

2016.

La marcación en vacunos, se man-

tiene en este ejercicio sin cambios.

La marcación alcanza valores de

79%. Estos niveles de marcación lo-

grados, son sin dudas para ser des-

tacados. Por su parte las vacas ento-

radas por hectárea se mantienen en

valores altos, sin cambios respecto al

ejercicio pasado y alcanzando valores

de 0,31 vaca entorada/ha.

La productividad total de estas em-

presas, medida en kilos producidos

por hectárea crece 1%, llegando a 96

kilos de carne equivalente por hec-

tárea. La productividad en vacunos

se mantiene sin cambios, alcanzado

valores de 70 kg/ha. Por su parte la

productividad en carne del rubro ovino

crece 8%, y en estos predios alcanza

los 14 kg/ha. También la producción de

lana crece 6% en este ejercicio, regis-

trando 5 kg/ha.

En este ejercicio, a diferencia que

en los predios ciclo completo, los pre-

cios vacunos descienden levemente.

El descenso promedio fue de menos

de 1% (0,8% exactamente) respec-

to al ejercicio pasado. Nuevamente,

al igual que en el ejercicio pasado, el

comportamiento del precio del terne-

ro fue uno de los motivos del sosteni-

miento del precio logrado por el kilo

de vacuno vendido. El precio prome-

dio por kilo de carne vacuna (en pie)

llegó a 1,56 US$/kg. También en estos

predios se logran mejores precios por

el ovino vendido que en el ejercicio

pasado. El aumento del precio fue de

1,5%, ubicándose en 1,52 US$/kg en

pie. Mientras que el precio de las lanas

más gruesas descendió 11%, alcanzan-

do valores de 3,30; las más finas cre-

cen 5% y logran 6,10 US$/kg. Frente al

mantenimiento de la productividad va-

cuna, al crecimiento de la productividad

ovina, el leve descenso de los precios