71

Gráfico 3.

Evolución del precio de la leche al productor (US$/It)

mero de remitentes arrastra una caída

de 163 respecto al 2015, y el acumulado

del quinquenio en 500. Este descenso

significa un 16%menos de productores.

Mientas que la remisión cayó apenas un

3%, marcando el incremento en el vo-

lumen medio de leche remitido por es-

tablecimiento. Esta situación se puede

considerar como indicadora de que el

aparato productivo, fuera del resultado

no deseado del menor número de tam-

beros, tiene condiciones muy fuertes

para no cesar en su dinámica.

De manera adicional cabe mencionar

que los factores de la producción como

son la media de superficie y animales

lecheros, se han mantenido en un nivel

similar por predio: 197 hectáreas y 198

animales lecheros en 2016, dos indica-

dores que prácticamente no han tenido

modificaciones en la última década.

Nuevamente los cambios promedios

en los indicadores aparecen asociados

a las modificaciones derivadas de la pro-

ductividad.

Pero no todo son luces, también en la

actualidad hay sombras que, al menos

de forma simple, hay que dejar señala-

das para el futuro.

Condiciones para producir

En primer término el pasaje por dos

años corridos de condiciones climáticas

nada benévolas, que afectaron nega-

tivamente el nivel de producción, y al

mismo tiempo se vieron acompañadas

con importantes oscilaciones en los

precios de los productos lácteos a nivel

internacional, derramando su efecto so-

bre el precio al productor.

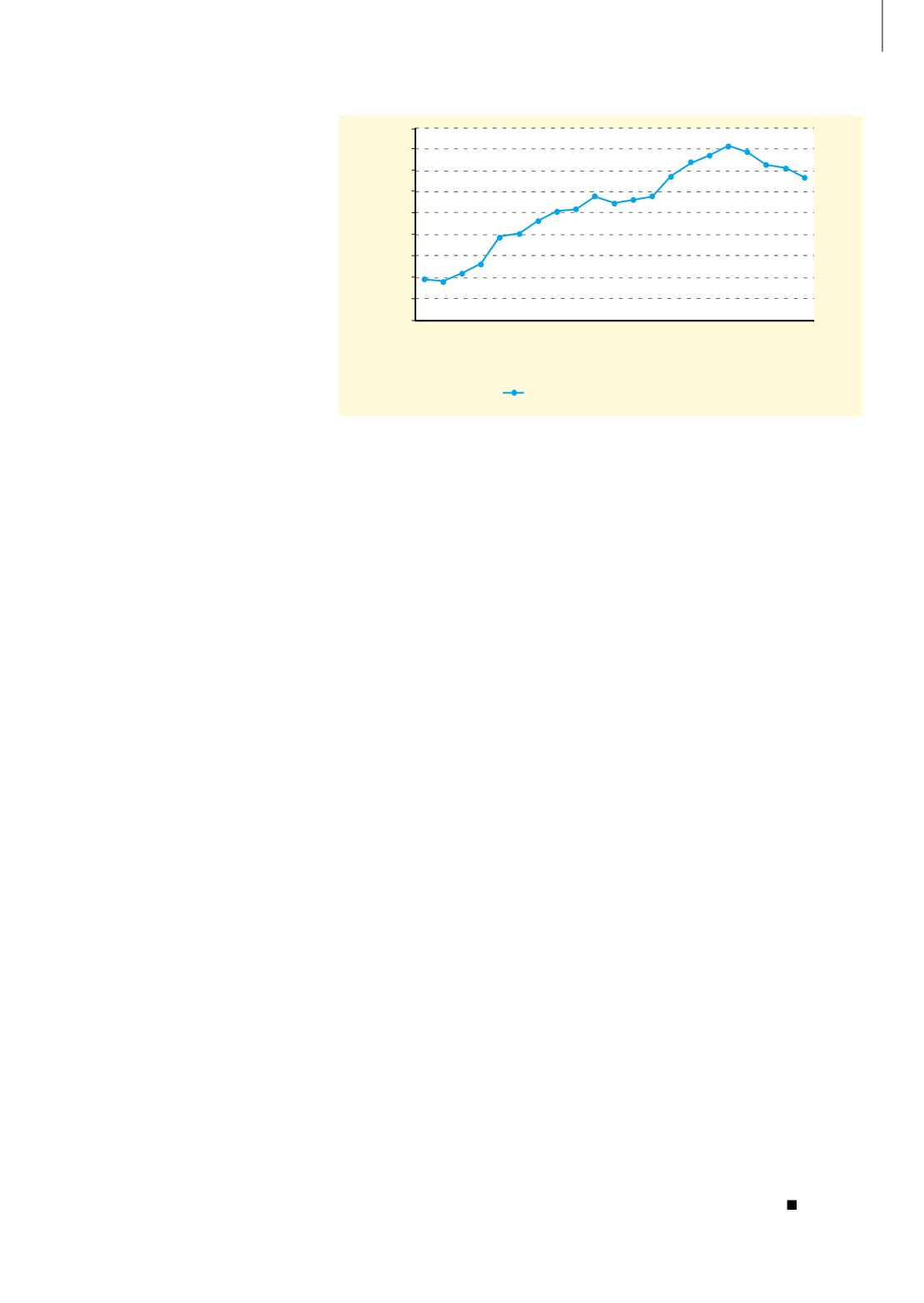

Al respecto, en relación al año 2015,

se daba cuenta que “los precios pagos

al productor - resultaron muy erráticos,

pues los productores pasaron de per-

cibir buenos valores por encima de los

U$S/lt 0.35 durante 2011 y hasta media-

dos 2014; para caer abruptamente 46%

en apenas un año, desde valores co-

rrientes de U$S 0.46 (junio 2014) a U$S

0.25 (setiembre 2015).

El 2016 al menos mostró un cambio

en ese aspecto pues, si bien la remisión

acumuló una caída del 8%; se asistió a

un gradual pero sostenido incremento

en los precios al productor (Gráfica 3).

Pero también se arrastró el efecto an-

terior del “mal clima”, sumado al incre-

mento de costos y las variaciones de la

demanda.

Dicho comportamiento se mantuvo

los primeros meses del año 2017 cuan-

do el precio de la leche alcanzó el regis-

tro máximo en mayo (0.36 US$/lt), aun-

que todavía por debajo de los valores de

iguales meses del 2014.

Puede concluirse que los factores que

generaron la caída de la remisión en el

período surgían, además del problema

climático que generó gastos adicionales

en especial alimenticios, de la menor

capacidad de compra de la leche. Como

resultado se acumuló un progresivo ni-

vel de endeudamiento, que en la actua-

lidad ha llevado a que se estén procu-

rando apoyos para superar la situación.

Finalmente los controles que efectúan

las industrias sobre la materia prima,

da cuenta del resultado de las medicio-

nes de calidad a través del recuento de

microorganismos y células somáticas.

Durante el 2016 se midió en laboratorio

97,5% de la leche captada, resultando

que el 77% se ubica en el máximo nivel

de calidad -“Recuento de células somá-

ticas” y “Recuento bacteriano”- ya que

no superan las 400 mil y 100 mil unida-

des respectivamente. Esto muestra la

continuidad en la mejora de la calidad

de la leche en la ruta hacia un nuevo

factor de competitividad, tanto para el

mercado externo como interno.

La realidad y las respuestas

El conjunto de elementos volcados

en este material están muy lejos de

Ene. 2016

0,20

0,22

0,24

0,26

0,28

0,30

0,32

0,34

0,36

0,38

Feb

Mar.

Abr.

May.

Jun.

Jul.

Ago.

Sep.

Oct.

Nov.

Dic.

Ene. 2017

Feb.

Mar.

Abr.

May.

Jun.

Jul.

Ago.

Sep.

Precio Productor (US$/lt) *

abarcar la complejidad que presenta la

lechería como rubro productivo y co-

mercial, y que mantiene un muy alto

interés por su aporte a la economía y

sociedad uruguaya.

Sin duda que el hecho de que cada

vez nos posicionemos con mayor

dependencia del mercado internacio-

nal, ya que el interno está cubierto,

determina que todo aumento de pro-

ducción no admite otro destino que la

exportación.

Pero el camino indica la generación

de nuevos incrementos de produc-

ción de leche ya que, las trayectorias

de cambios tecnológicos están apli-

cadas y evaluadas, y dejan margen

de incorporación para quienes están

rezagados.

Un factor determinante ha sido y

seguirán siendo los precios recibidos,

y sin duda sería muy bueno tener la

capacidad de no renunciar a perder el

control de los costos de producción por

litro; aun frente a lo atractivo del alza en

los precios pagados por la leche.

Seguramente esta dinámica continúe

generando la salida de productores, e

incluso alguna industria, por tanto po-

sitivo será el esfuerzo de evitarlo, en

especial trabajando en coordinación y

en el mismo sentido pues, como se

expresaba en un Foro de INALE: “los

productores que se van, no vuelven”.

A pesar de ello, y de acuerdo al aná-

lisis, el sector en su conjunto cuenta

con fortalezas que permiten sostener

que: ”Lechería: una cadena que no

para y tiene cómo crecer”.