62

ECONOMÍA Y MERCADOS

vacunos, y al crecimiento del precio

del ovino, teniendo en cuenta el com-

portamiento diferencial del precio de

la lana, el producto bruto de estos pre-

dios crece 5%. En estas empresas se

verifica también durante este ejercicio

la aparición de determinados nego-

cios de pastoreo. El producto bruto

para este ejercicio alcanza valores de

146 US$/ha.

También en estos predios los costos

presentan un comportamiento alcista.

En este ejercicio los costos de pro-

ducción crecen 7% respecto a 2015-

2016. Los costos de producción llegan

a valores de 104 US$/ha. Desde el

ejercicio 2001-2002 y hasta 2013-2014

se habían multiplicado por 3,7 veces.

Los valores de las rentas pagas por

los productores se mantiene en los

65 US$/ha arrendada.

El resultado final de estos predios

criadores, medido a través del Ingreso

de Capital se mantiene igual que en el

ejercicio pasado, al igual que el Ingre-

so Neto de los predios que manejan

área arrendada.

Empresas criadoras del Este-

Noreste y Centro

Por su parte las empresas criadores

del Este-Noreste y Centro del país

participantes del Monitoreo explotan

una superficie de 544 ha con un índice

CONEAT promedio de 70. El área me-

jorada ocupa en este ejercicio el 22%

de la superficie total. Luego de dos

ejercicios de con reducción del área

mejorada debido a eventos climáticos

adversos, se verifica una recuperación

del orden del 10%. Por el lado de los

jornales trabajados, luego del descen-

so verificado en el ejercicio pasado,

los mismos se mantienen en 1,8 Equi-

valentes Hombre en el ejercicio.

La dotación vacuna, luego de dos

ejercicios con descenso, crece 3%,

ubicándose en 0,70 UG/ha. La que

nuevamente se reduce es la dotación

ovina, llegando a 0,062 UG/ha. La re-

ducción respecto al ejercicio pasado

es de 3%. La dotación total es de 0,79

UG/ha, 2,6% superior que en el ejer-

cicio pasado.

En estos predios la tasa de marca-

ción en vacunos crece 4%. La marca-

ción alcanza valores de 80%, siendo

un valor destacado. Por su parte las

vacas entoradas por hectárea vuelven

a valores previos a los eventos climá-

ticos adversos, llegando a 0,45 VE/ha.

La productividad en vacunos, luego

de dos ejercicios con importantes

reducciones, crece 20%, alcanzando

valores de 98 kg/ha. Por su parte la

productividad en carne ovina y lana

se mantiene sin cambios. Los kilos

de carne ovina producida por hectárea

alcanzan los 4 kilos; mientras que la

lana alcanza los 1,8 kilos por unidad de

superficie. Como resultado, la produc-

tividad total crece 18%, alcanzando

los 106 kilos de carne equivalente por

hectárea.

En este ejercicio, también para es-

tos productores los precios por las ha-

ciendas vacunas descienden. El des-

censo respecto al ejercicio pasado es

de 1%, alcanzando un valor promedio

de 1,59 US$/kg en pie. También en es-

tos predios, el ternero fue el producto

que redujo la caída del precio prome-

dio logrado respecto al año anterior.

Teniendo en cuenta los precios de los

lanares, mientras el precio de la car-

ne ovina cae 15%; las lanas tienen un

comportamiento diferencial. Las más

gruesas logran precios menores que

en el ejercicio pasado, las de mayor

finura por el contrario, mejoran el pre-

cio logrado. Las lanas tipo Corriedale

descienden 7,5% respecto al ejercicio

anterior y las más finas crecen 4,5%.

El crecimiento de la productividad a

pesar del leve descenso de los pre-

cios vacunos, a pesar de la caída del

producto ovino, determina un creci-

miento en el producto bruto de estos

predios. El producto se ubica en los

144 US$/ha, valor 16% superior al re-

gistrado el ejercicio pasado. El com-

ponente más importante del producto

bruto es el vacuno, con un peso rela-

tivo de 90%.

Al analizar los costos de producción

en estas empresas, retoman el com-

portamiento alcista. En este ejercicio

el crecimiento respecto al 2015-2016

es de 9%. Los costos por hectárea se

ubican en 99 US$.

A pesar del crecimiento del costo

por hectárea de 9%, el costo por kilo

vivo de carne vacuna producida se

reduce 8%, pasando de 0,89 a 0,82

US$/kilo producido. El crecimiento de

la productividad vacuna (20%), fue la

determinante para la reducción del

costo unitario de producción.

Por su parte, la relación Insumo/Pro-

ducto, un importante indicador que

mide la situación del predio mirado de

manera global, teniendo en cuenta los

aspectos productivos pero también

los económicos, mejora 5%, alcan-

zando valores de 0,69.

El resultado final de estos predios,

medido a través del Ingreso de Capital

crece 36%, mientras que el Ingreso

Neto de los predios que tienen área

arrendada lo hace 85%, logrando va-

lores de 45 y 24 US$/ha respectiva-

mente. Luego de dos años de impor-

tantes reducciones en los resultados,

en este ejercicio se recuperan aunque

sin llegar a valores previos a los even-

tos climáticos adversos.

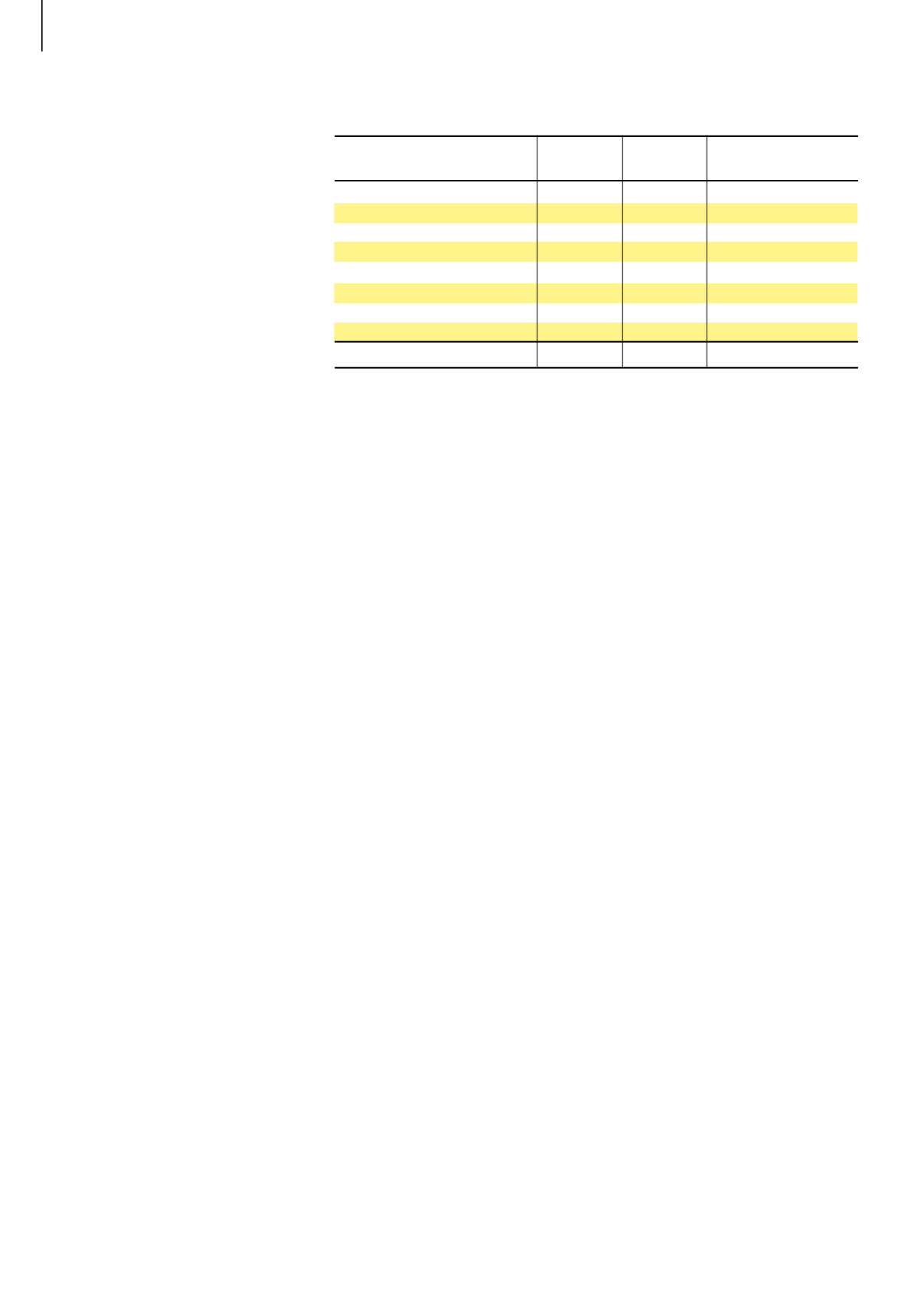

Fuente: IPA – Programa de Monitoreo

Estructura del costo por hectárea

2015-16

2016-17

Diferencia en porcentaje

2016-17 vs 15-16

Mano de obra

25

28

+12

Mantenimiento de mejoras

3,5

4

+14

Pasturas

7

9

+28

Maquinaria y vehículo

14

17

+21

Gastos vacunos y ovinos

4

6

+50

Impuestos

9

10,5

+17

Suplementación

6

3

-50

Varios

22

21

-5

Total

91

99

+9

Cuadro 4.

Costos por hectárea 2016-2017 vs 2015-2016 (US$/ha). Empresas criadoras del norte

y Litoral norte