70

2002

1998

1994

1984

1977

2006

2010

2014

2018

0

100

200

300

400

500

600

700

800

Remisión

Capacidad

2018 incluye proyectos ampliación

ECONOMÍA Y MERCADOS

ficación de los predios según su tamaño

de superficie total por rangos de produc-

tividad.

Se visualiza que, junto al aumento de

superficie, aparece una tendencia decre-

ciente de la productividad, con valores

que distancian los grupos extremos en

algo más de 1.500 litros de leche por

hectárea. Esto estaría señalando una

condición muy especial: en lechería los

mayores niveles de productividad se

asocian a menores tamaños de predios.

Esto está acompañado por una evolu-

ción de los factores con una menor di-

ferencia entre tamaños y en sus valores

que los presentados hasta ahora. Ejem-

plo: la producción por vaca en ordeñe

difieren cómo máximo en un 36% que

también se constata para los mejora-

mientos y praderas plurianuales.

Se puede expresar que la clasificación

por tamaño no capta adecuadamente la

amplitúd y la diversidad de resultados de

los tambos para el indicador analizado.

¿Qué ocurre cuando se clasifican los

tambos según niveles de productivi-

dad?. En primer término se constata

una importante variación de valores de

productividad, con grupos que se distan-

cian en más de cuatro veces sus valores

promedios (Cuadro 3).

Nótese que también las variables com-

ponentes de la productividad tienen una

importante dispersión, tal como ocurre

en el caso de la dotación la cual se multi-

plica 5.25 veces entre el nivel más bajo

y el más alto de productividad. También

aparece expresado la importancia cre-

ciente de la superficie de mejoramien-

tos forrajeros y praderas respecto al

total, en concordancia a lo expresado

anteriormente.

Esta situación presenta un gran de-

safío para la dinámica del sector en

relación a la brecha entre niveles de

productividad que, por un lado marca

diferencias favorables a los de mayor

rendimiento y por otro deja pendiente

el desafío de crecer desde los menos

productivos, por una trayectoria que

otros han efectuado como son los que

superan los 3.500 litros/ha (34% de los

tambos y 29% de la superficie).

¿Cuál es el factor que contribuye al

aumento en la producción de leche?

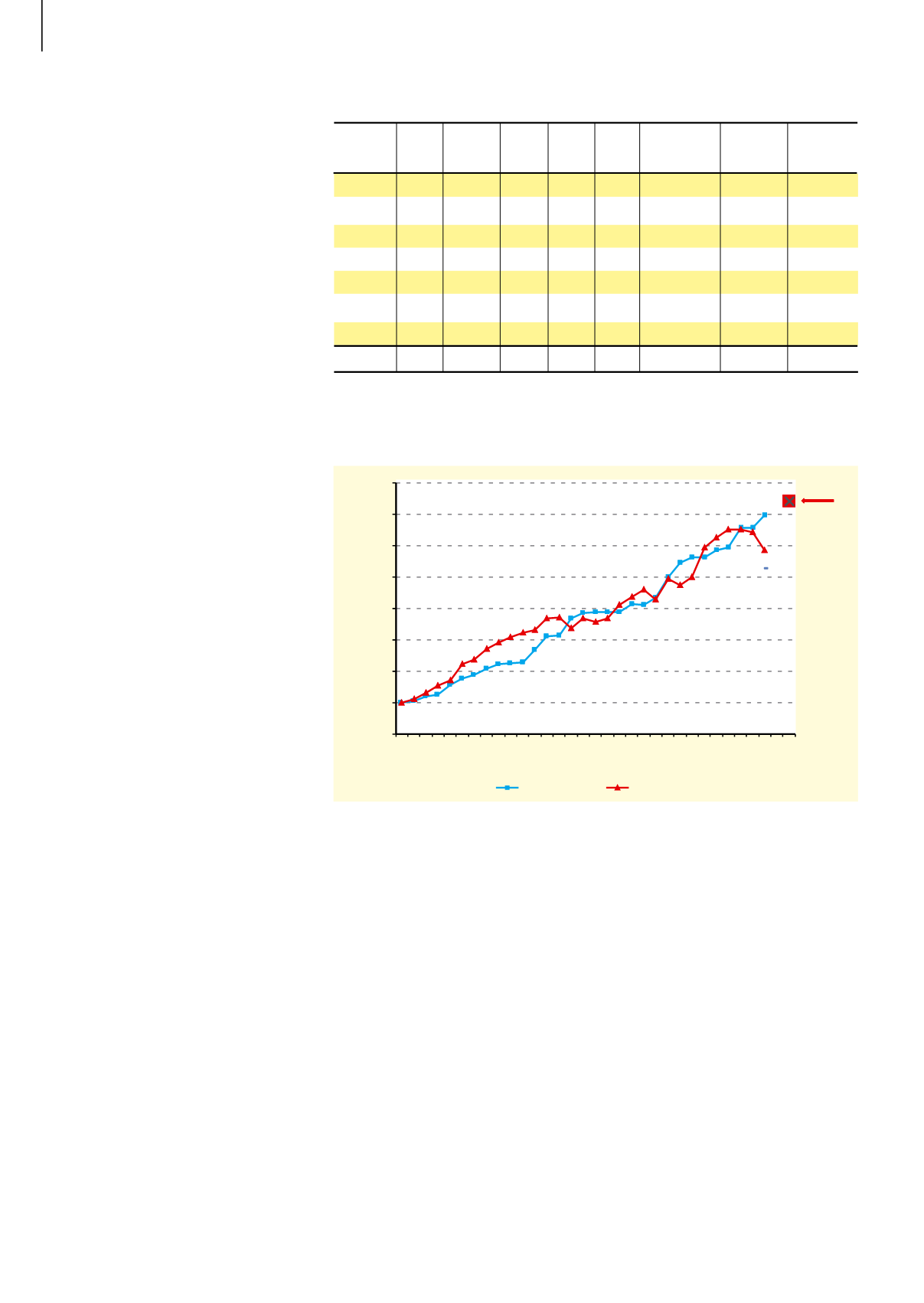

Gráfico 2.

Evolución de la capacidad de procesamiento y la remisión (indice 1997=100)

Lt/ha

1

V.leche/ha VM/total VO/VM Lt/VO Praderas

Total

Superficie

/día plurianual (%) mejoram (%) Promedio (ha)

Hasta 1000

0,4

0,54 0,64

9,9

19

36

258

1000-1500

0,7

0,54 0,66 13,2

29

53

215

1500-2000

0,9

0,54 0,70 14,8

34

60

239

2000-2500

1,0

0,54 0,68 16,1

34

58

195

2500-3500

1,2

0,55 0,73 17,1

41

66

199

3500-4500

1,4

0,56 0,74 19,5

44

72

219

Más 4500

2,1

0,58 0,77 20,0

51

78

153

Total

1,08 0,56

0,72

17,5

35

59

204

Predios

(%)

17

11

11

10

17

11

23

100

Cuadro 3.

Predios y componentes de la productividad según productividad por hectárea. Año 2016

Fuente: Elaborado por DIEA en base a MGAP-SNIG

Quizás la expresión más contundente

y que dé una respuesta para ello, sea

la reiterada conclusión que surge de

las Jornadas anuales de Fucrea y que,

en síntesis para la lechería coincide en

afirmar que “los mejores resultados

económicos son obtenidos por empre-

sas con una productividad por encima

del promedio, tal como lo muestran los

resultados del ejercicio 2000-01”.

4

Esto

puede considerarse un motor de auto

estímulo para los cambios.

Las industrias ¿son consistentes con

el desafío de la producción?

Sin duda que las empresas industria-

lizadoras de leche han sido ejemplo de

garantía a través de una de las condicio-

nes básicas de la producción: acompañar

convocando a producir más, ajustando y

adelantándose a las mayores remisiones

esperadas, con capacidad de procesar la

totalidad de lo captado.

Así, en el transcurso de los últimos 40

años la producción y la capacidad de pro-

cesamiento industrial, han mantenido un

crecimiento sostenido y similar en pro-

porción de 7 veces para la remisión y 6.6

veces la capacidad industrial (Gráfico 2).

5

Dentro de este conjunto de particulari-

dades de la producción, se continúa ge-

nerando una mayor captación de leche

por las industrias procesadoras, que son

las responsables de recibir, procesar y

comercializar el 87% de la producción

del 2016. El grupo de productores que

involucra –identificados como remiten-

tes- totalizó 2.716 en dicho año. El nú-

1. (Para los rangos de productividad se mantienen los mismos que los analizados en “La producción lechera en el Uruguay.

Año 2007. MGAP-DIEA. Serie Encuestas, Nº278, Agosto 2009.

4 “Intensificación en lechería: ¿una alternativa rentable?”. INIA-La Estanzuela, Abril 2002.

5. Se agrega a esto las futuras ampliaciones previstas, que para el 2018 serán un 6.6% más que el actual nivel, alcanzando los 12,5 millones de litros diarios.