60

ECONOMÍA Y MERCADOS

del dólar frente al peso, es parte de

la explicación de este crecimiento. A

pesar de las decisiones de los produc-

tores, de gastar menos en algunos

componentes del costo, los mismos

retoman el crecimiento. Excepto los

costos de suplementación (alimen-

tación comprada), la totalidad de los

componentes del costo crecen.

Por su parte, el resultado económico

(medido a través del Ingreso de Capi-

tal [IK]) que se origina al descontarle

al producto bruto los costos económi-

cos) se reduce 4,5% respecto al ejer-

cicio anterior. A pesar del crecimien-

to de la productividad, la suba de los

costos y la caída de los precios de los

productos (excepto lana fina), generan

una caída en el ingreso. El resultado

logrado es de 66 US$/ha.

Mientras tanto el Ingreso Neto de

los predios que poseen área arren-

dada (ingreso de capital-pago por

arrendamientos-pago por intereses

de deuda), medida de lo que le que-

da al productor luego de pagar todos

los gastos (económicos y financieros),

muestra también un descenso de 7%

respecto al ejercicio pasado, alcanzan-

do valores de 40 US$/ha.

Empresas con ciclo completo del

Este-Noreste y Centro

La superficie promedio de éstas

empresas es de 968 ha, con un índice

CONEAT promedio de 90. Estas dos

variables estructurales no presentan

cambios importantes respecto a los

ejercicios anteriores. No obstante si

se analizan los últimos 4 ejercicios,

se verifica un lento pero sostenido

crecimiento del área explotada (de

943 a 968 ha).

El área con mejoramientos forra-

jeros en este ejercicio crece 10%,

alcanzando el 21% del área total. A

pesar de este crecimiento, no se lo-

gran los valores previos a los even-

tos climáticos adversos (ejercicio

2013-2014). Por su parte los jornales

ocupados se mantienen sin cambios,

ubicándose en 3 Equivalentes Hom-

bre totales.

Luego de dos ejercicios con des-

censos, la dotación vacuna crece.

Se ubica en 0,76 UG/ha, creciendo

1,5%, aunque no alcanzan los valores

previos a los eventos climáticos ad-

versos. En el caso de la dotación ovi-

na, nuevamente deciende y se ubica

en 0,055 UG/ha, un 1,8% menos. La

dotación total, ante estos compor-

tamientos disimiles por especie, se

ubicó en 0,85 UG/ha, valor 1% supe-

rior al ejercicio pasado.

Los vientres entorados por hectá-

rea también retoman el crecimiento,

el que se ubica en el 6%, alcanzan-

do valores de 0,33 vaca entorada por

unidad de superficie.

Respecto a la productividad vacuna,

medida en kilos de carne producida

por hectárea, se ubica en 104 kg/ha,

aún sin alcanzar valores del ejercicio

2013-2014. En este ejercicio se ve-

rifica un destacado crecimiento, de

13%. La productividad de carne ovina

también crece, alcanzando 4,5 kg/ha

un 36%más. La producción de lana

crece en un 8%. La producción me-

dida a través de la carne equivalen-

te alcanza los 112 kg/ha, valor 13%

superior al registrado en el ejercicio

pasado.

Al igual que para los productores

del Norte y Litoral Norte, y por cuarto

año consecutivo, y luego de 12 años

de crecimiento (interrumpido sólo en

2008-2009), los precios recibidos por

los vacunos caen nuevamente. Los

precios decienden un 4% respecto al

precio promedio recibido en el ejer-

cicio 2015-2016. El precio promedio

por kilo de vacuno vendido se ubi-

có en 1,45 US$/kg. El precio de los

ovinos vendidos también descendió

26%, ubicándose en 1,40 US$/kg en

pie. Respecto a la lana (tipo Corriedale),

disminuyó el valor en 10%; ubicándose

en 2,80 US$/kg.

Por el lado del producto bruto de estas

empresas se verifica un crecimiento. El

crecimiento de la productividad vacuna,

a pesar de los menores precios; suma-

do al crecimiento de la productividad

ovina a pesar de la caída del precio, y

al también crecimiento de los kilos de

lana producidos, a pesar de la caída del

precio; explican el crecimiento del pro-

ducto registrado. El crecimiento es del

13% respecto al ejercicio pasado. El ru-

bro vacuno en estos predios es el 87%

del producto total. El producto bruto al-

canza los 160 US$/ha.

También los costos de producción,

en estas empresas crecen. Este au-

mento es de 12% respecto al ejercicio

2015-2016, alcanzando los 110 US$/ha.

Prácticamente la totalidad de los com-

ponentes del costo ajustan al alza, ex-

cepto la suplementación. Si se analiza

la composición del costo por hectárea,

la mano de obra es el 26% del total, la

maquinaria y el vehículo el 15% y los

impuestos el 12%. Estos tres compo-

nentes del costo en conjunto constitu-

yen más del 50% del costo por hec-

tárea.

Por su parte la relación Insumo/Pro-

ducto se mantiene igual respecto al

ejercicio pasado, en valores de 0,69. Si

bien este valor, es un valor que puede

considerarse como adecuado, es de

los más elevados de los últimos años.

El resultado final medido a través del

Ingreso de Capital crece 14% respecto

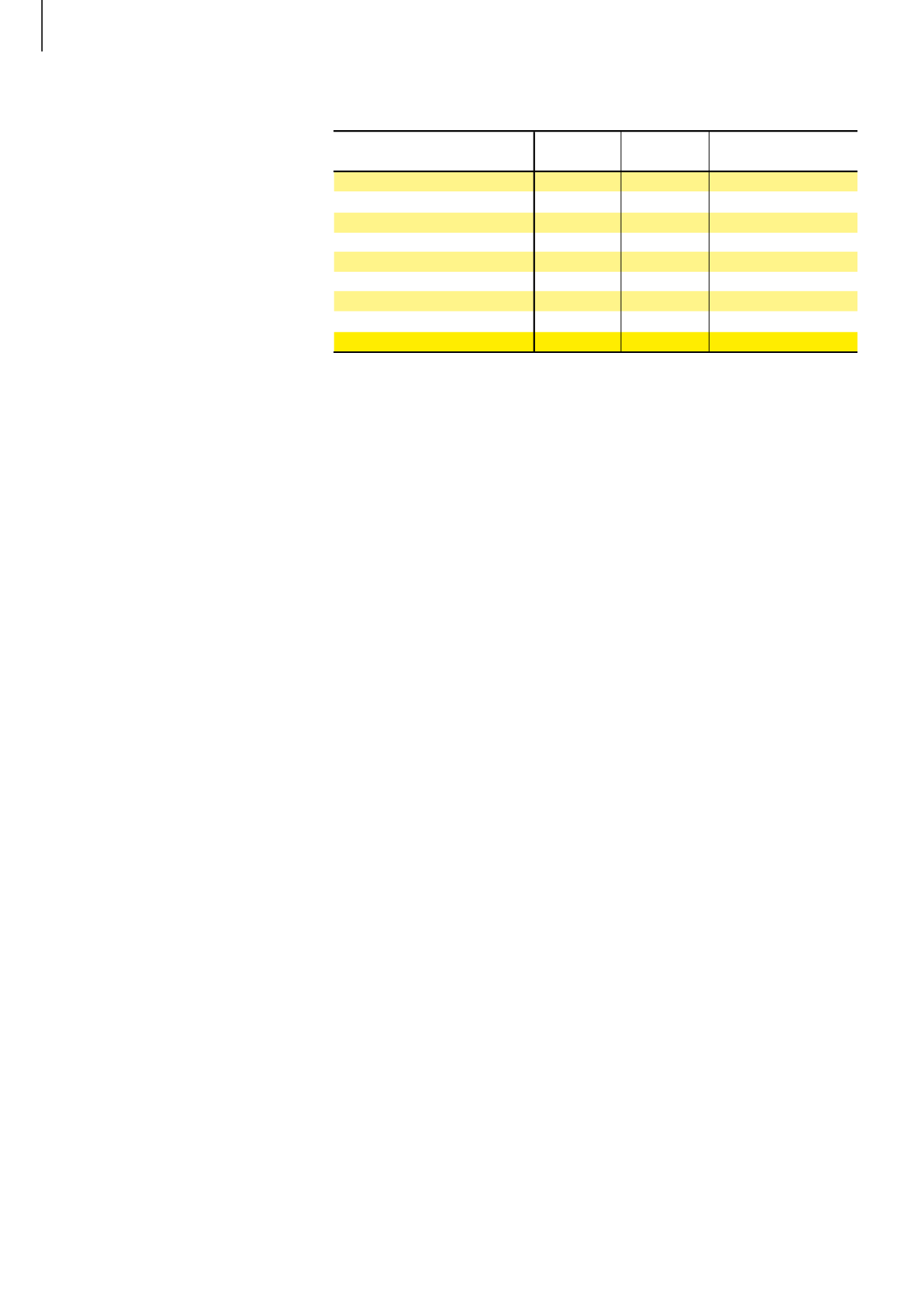

Estructura del costo por hectárea

2015-16

2016-17

Diferencia en porcentaje

2016-17 vs 15-16

Mano de obra

26

29

+11

Mantenimiento de mejoras

3

4

+33

Pasturas

5

6

+20

Maquinaria y vehículo

6.6

9

+36

Gastos vacunos y ovinos

7

9

+28

Impuestos

10

11

+10

Suplementación

5

4

-20

Varios

14

10

-28

Total

77

82

+6.5

Cuadro 1.

Costos por hectárea 2016-2017 vs 2015-2016 (US$/ha). Empresas de ciclo completo

del norte y litoral norte

Fuente: IPA – Programa de Monitoreo