65

impuestos, sanidad, cultivos y

pasturas, maquinaria y vehículos,

pago de arrendamiento, servicios

contratados, gastos de administra-

ción, otros gastos de estructura, in-

versiones, otros gastos y servicio de

deuda.

Sólo a título de ejemplo, para los

ingresos: Ver tabla 2 y para los egre-

sos: Tabla 3.

Al final de cada mes, es posible su-

mar los totales por cada cuenta. Se

genera así información con frecuen-

cia mensual para el control y tam-

bién información de suma utilidad

para la realización de presupuestos

financieros (planificación).

Tanto el plan de cuentas como la

implementación de la registración

serán diferentes entre predios ga-

naderos. Pero lo relevante es que

permitan generar la información ob-

jetiva necesaria para realizar un ade-

cuado control del funcionamiento de

la empresa, identificar áreas de me-

jora y tomar decisiones acertadas,

de acuerdo a la situación predial.

Es recomendable que la registra-

ción de los hechos se realice en el

momento que el dinero entra o sale

de la caja. Es decir, los ingresos se

registran en el momento en que son

efectivamente cobrados y los egre-

sos en el momento en que son efec-

tivamente pagados.

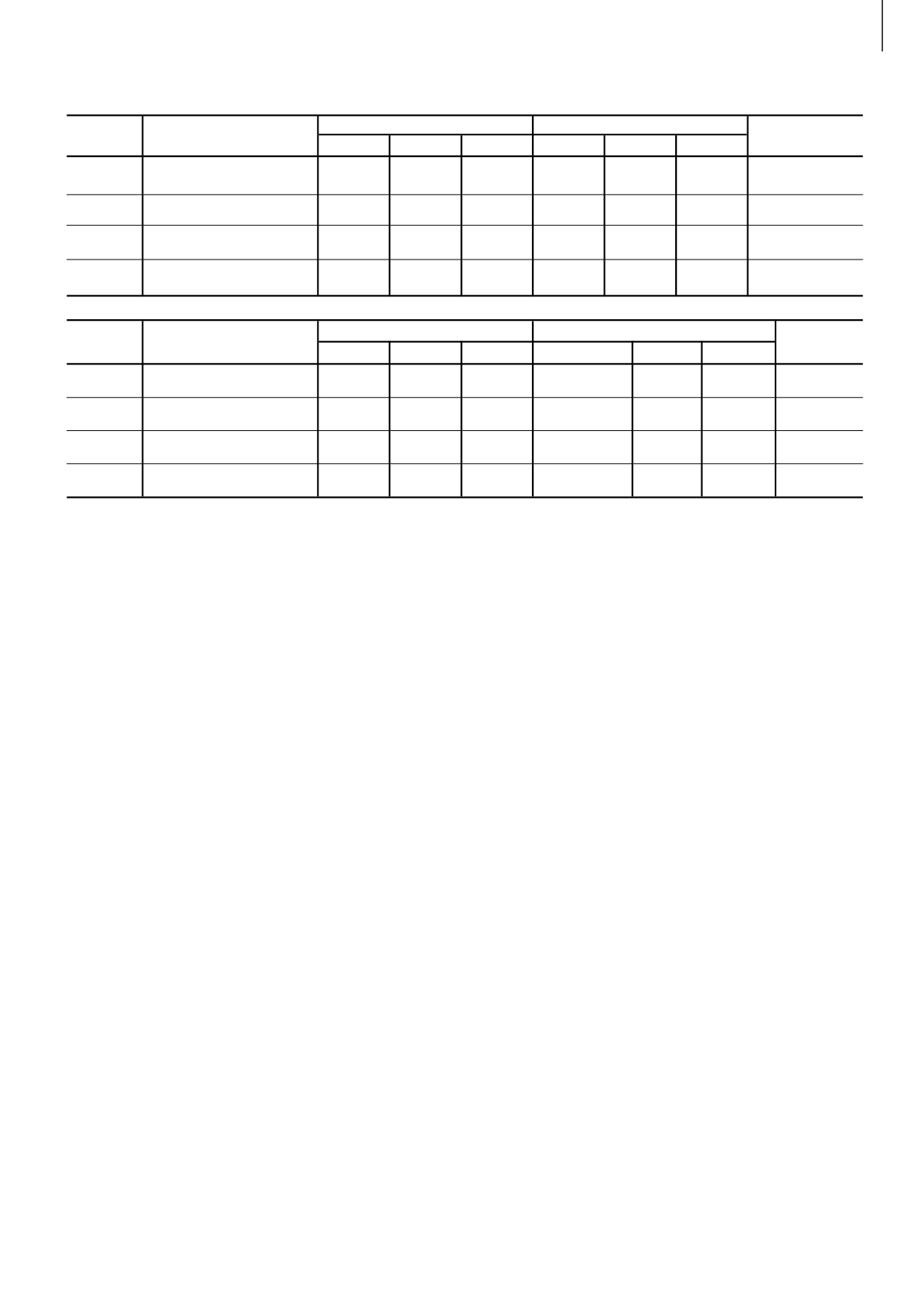

Tabla 2

Fecha

Tipo de cambio

Venta hacienda

Venta productos

Otros ingresos

$/US$

vacunos

lanares

otros

lana

cueros

otros

2 julio

22.65

5.500

5 julio

22.70

25

12 julio

22.70

330

28 julio

22.80

2.100

Tabla 3

Fecha

Tipo de cambio

Compra hacienda

Mano obra

Impuestos

$/US$

vacunos

lanares

otros

sueldos y jornales comestibles leyessociales

4 julio

22.65

1.000

1.450

240

10 julio

22.70

850

20 julio

22.70

350

29 julio

22.80

250

La planificación financiera, una

herramienta muy potente

La información generada por no-

sotros mismos posee gran utilidad

y no sólo puede utilizarse para el

control de lo sucedido. Una de las

utilidades de mayor relevancia es

el uso de la información para plani-

ficar financieramente el predio. Pla-

nificar financieramente no es otra

cosa que conocer con determinada

anticipación (3, 4 o 6 meses) las ne-

cesidades de la caja. Conocer estas

necesidades con cierta antelación,

nos permite estar preparados frente

a posibles momentos de falta de di-

nero en efectivo y tomar decisiones

oportunas para resolver el problema

con tiempo.

Se deben determinar las necesida-

des de DINERO que se van a tener

en los próximos meses (3 meses,

por ejemplo). Cuánto será el monto

de dinero necesario para los gastos

de la familia, para los gastos de fun-

cionamiento generales del campo,

para el pago de BPS, del arrenda-

miento, la patente de la camioneta,

la planilla de la contribución, etc.

Esta información surge del conoci-

miento que se tiene del predio, pero

también de la información interna

que se ha venido elaborando. Re-

visar los registros y la información

disponible a partir del “plan de cuen-

tas” de los meses anteriores, nos

permite determinar con adecuado

nivel de acierto las necesidades de

dinero para los distintos “rubros” en

los próximos meses.

De la misma manera, es necesa-

rio determinar las posibles entradas

de DINERO, a partir de la forma de

producir, de la estrategia de ventas

y del número, categoría y estado de

los animales, tanto vacunos como la-

nares existentes en el campo.

Una vez identificadas las necesi-

dades y las entradas de dinero pre-

vistas, y realizada la comparación

entre las mismas, se tomarán las

decisiones que se entiendan más

convenientes (solicitud de prórroga

de ciertos pagos, adelantos de dine-

ro sobre ventas futuras, anticipo de

ventas, realizar lo planificado estric-

tamente, etc.).

Este procedimiento, denominado

planificación financiera no asegura

el éxito, ni tampoco que vaya a so-

brar dinero, no obstante, permite

tener una aproximación a lo que es

posible que suceda, con una debida

anticipación, elemento central en

la gestión del área financiera de un

predio ganadero.

Se presenta un ejemplo de cuadro

utilizable para la realización de la pla-

nificación financiera del predio: Tabla 4

El saldo previsto acumulado se