Por el Ing. Agr. Esteban Montes

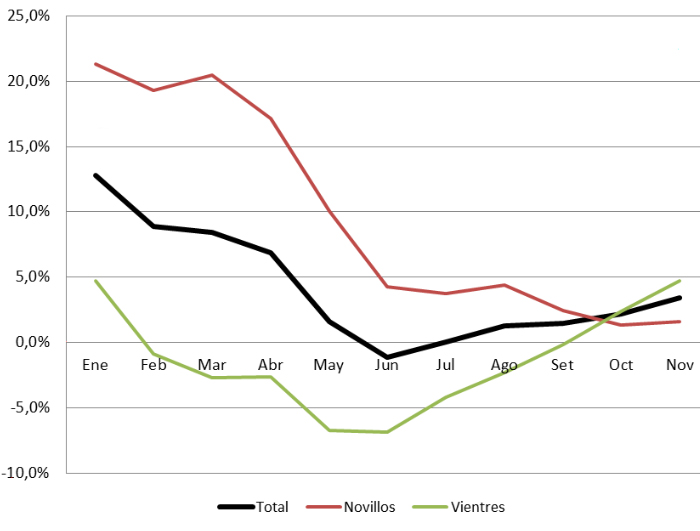

Las cifras totales de vacunos faenados en los últimos viene aumentando y nos estamos arrimando a las 2 millones 400 mil cabezas. Los vientres han sido un componente muy importante de la levantada que se viene dando desde el pico de mínima en 2013. Durante 5 años (2012 – 2016) los novillos se mantuvieron en valores de faena algo inferiores a las 1.1 millones de cabezas y los vientres marcaron el ritmo de la faena total y sus bajas o alzas determinaron las mayores o menores faenas totales de vacunos de este período. En 2017 la faena de novillos sobrepasaron ese guarismo para ubicarse en valores cercanos al millón 150 mil cabezas y en este año 2018 se venían perfilando para definitivamente tomar la posta. Sin embargo eso fue durante los primeros 4 meses, para luego caer y con eso la faena total. Ya en julio los vientres comenzaron a marcar nuevamente el ritmo de la faena total hasta el momento actual (gráfica 1).

Gráfica 1.- Comparación de la faena acumulada total de vacunos del año 2018 con respecto al 2017, de novillos y de vientres. Fuente: elaborado en base a datos de INAC.

La gráfica nos muestra la diferencia que hay entre la faena que viene ocurriendo en el año en curso con respecto a 2017. Al principio del año la diferencia entre la faena total del 2018 y la de 2017 fue muy importante (casi un 13%), o sea que la faena había comenzado a un alto ritmo. Este guarismo estaba marcado por una faena de novillos considerable (un 20% superior al año 2017) y una faena de vientres que no llegó a superar en un 5% la del año pasado. Y la faena de novillos se mantuvo en valores por encima del 15% hasta abril con respecto al año pasado, mientras que los vientres ya en febrero mostraron se ubicó en valores inferiores al año anterior, revelando una incipiente retención de vientres que luego se profundizó a partir de mayo y junio.

Mientras tanto, la faena de novillos fue superior al año pasado en valores que no llegaron al 5% durante los meses de junio, julio y agosto, la faena de vientres comenzó a repuntar durante esos meses, para ya en setiembre ubicarse en valores superiores a los del año pasado.

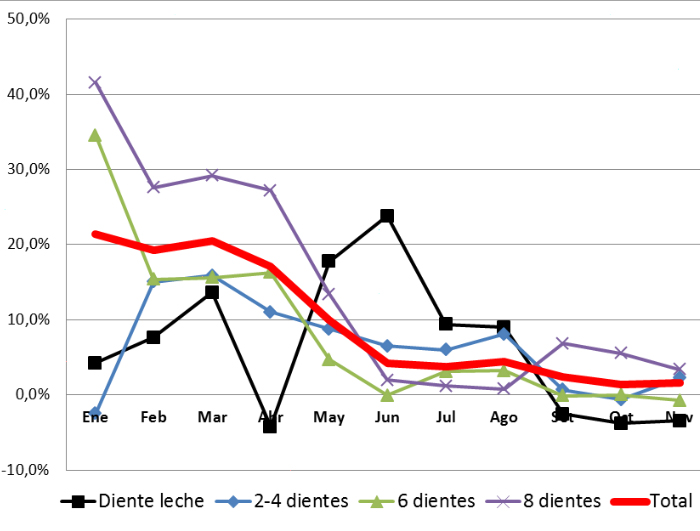

A la interna de los novillos

Cuando vemos a la interna de las diferentes categorías hay comportamientos disímiles. Por ejemplo vemos que mientras duró la zafra (principios de año), la faena de los novillos más grandes (2 a 3 y +3 años) fue muy superior que en igual período del año pasado. Recordemos que eran momentos de sequía y los productores aprovecharon a bajar carga sacando esas categorías de los campos. Pero también la faena de los de 2 a 4 dientes fue trascendente, a pesar de haber comenzado el año en niveles inferiores a los del año pasado. Y la faena de los más jóvenes (diente de leche), ha tenido momentos del año con ritmos de faena superiores al año pasado, para ubicarse en valores algo por debajo en la actualidad. En el acumulado del año a la fecha, todas las categorías se “alinearon” y se asimilaron a los del año pasado. De hecho, hoy en día (al 8 de diciembre) la faena de todas las categorías de novillos es solamente un 0.6% superior a la del año pasado, o sea prácticamente igual (gráfica 2).

Gráfica 2.- Comparación de la faena acumulativa de novillos entre los años 2018 y 2017, para el período enero – noviembre. Fuente: elaborado en base a datos de INAC.

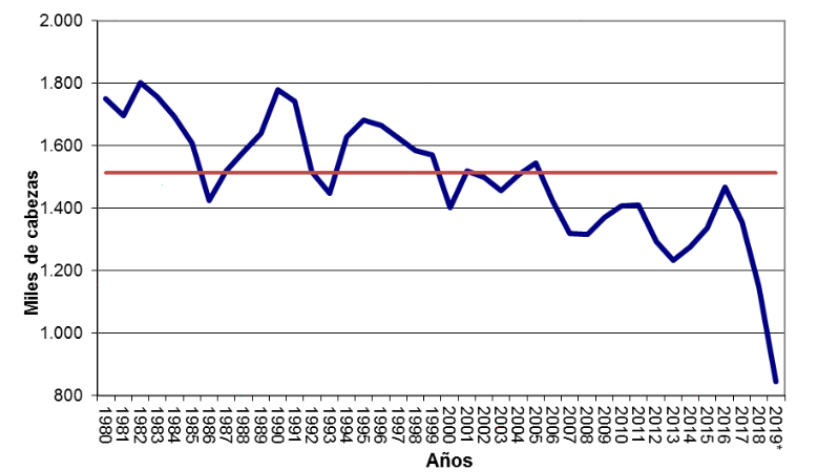

Si proyectamos para el período julio 2018 – junio 2019 una faena similar a la que se dio durante igual período pero 2017 – 2018, en junio del año que viene vamos a llegar a tener la menor cantidad de novillos totales (todas las categorías) en stock en casi 40 años, con 1.8 millones de cabezas. Pero además lo que va a suceder es que los novillos en stock se van a rejuvenecer y los que realmente van estar en niveles mínimos históricamente van a ser los novillos adultos (2-3 y +3 años), según se puede ver en la gráfica 3.

Gráfica 3.- Existencias de novillos adultos (2-3 y +3 años) a junio de cada año. Fuente: elaborado en base a datos de DICOSE y estimaciones propias.

A pesar de mantener niveles de exportación en pie similares a los que se venían dando antes de la devaluación en Turquía, se espera que los novillos más nuevos (1 a 2 años) aumenten con respecto a junio 2018.

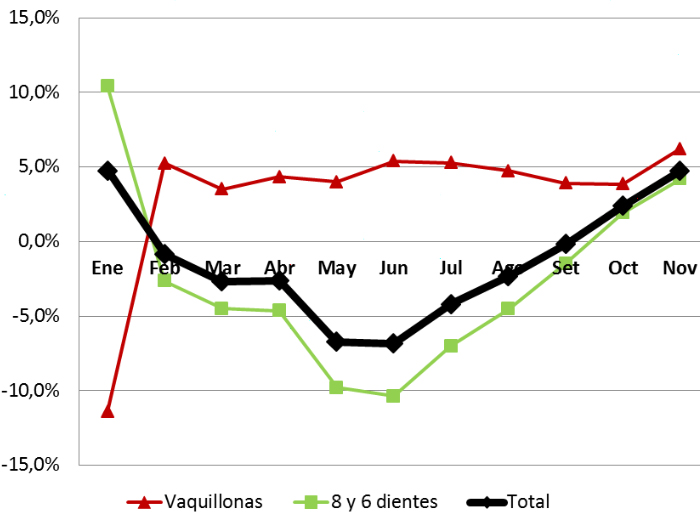

A la interna de los vientres

La historia de la faena de vientres también tiene sus particularidades. El principio del año (enero) comenzó con niveles de faena de vacas de 8 y 6 dientes mayor al año 2017 y una faena de vaquillonas menor. Sin embargo en febrero se dio vuelta y la faena de vaquillonas comenzó a tener valores superiores a los de 2017 (entorno del 5%) y la de vacas de 8 y 6 dientes por debajo, alcanzando un pico de algo más de 10% inferior en junio. A partir de este pico, la faena de vacas adultas comenzó a aumentar y en setiembre de este año se ubicó en valores del 1.5% inferior a los del año pasado. Ya en octubre y en noviembre la faena de estas categorías fue superior a la del año pasado y en la actualidad se ubica en valores cercanos al 5%. Recordemos que estamos en valores históricamente elevados de faena de vientres y cerrado noviembre, la faena de vientres adultos superó a la del año 2017 en valores del 4.2% y la faena de vaquillonas en 6.2% (gráfica 4).

Gráfica 4.- Comparación de la faena acumulativa de vientres entre los años 2018 y 2017, para el período enero – noviembre. Fuente: elaborado en base a datos de INAC.

De hecho la faena de vaquillonas seguramente superará las 300 mil cabezas este año, cifra históricamente elevada. De todas formas los stocks de vaquillonas (1 a 2 y más de 2 años) se va a ubicar en valores del entorno al millón 600 mil cabezas, habiendo suficiente como para garantizar la reposición de las vacas de cría y esos elevados niveles de faena. A nivel de campo, o sea en el terreno, se puede asumir en términos generales que la estrategia de los productores es ir preparando las vaquillonas y las que llegan al peso y desarrollo de entore, las ingresan al rodeo de cría. Si supera el número necesario para reponer su rodeo, las venden preñadas y el resto que no llega con el peso y desarrollo de entore, las destinan a la invernada, en su propio predio o las venden a otros productores.

Con respecto a la faena de vientres adultos, todo apunta a que lleguemos a valores de más de 900 mil cabezas, históricamente nunca alcanzados por la ganadería de nuestro país. En cuanto al efecto que pueda tener esta faena de vientres adultos en las existencias de vacas de cría, depende de la decisión que tomen los productores al momento de hacer los refugos. Son épocas en que la cría se está viendo con buenos ojos, a pesar de la interrogante que le puso la devaluación de Turquía y la disminución de los precios para exportación en pie. Por tal razón, los productores están reteniendo vientres para poder responder a ese buen momento del negocio de la cría. Si ese comportamiento se corrobora en la realidad, el stock de vacas de cría se mantendría en los valores actuales (4 millones 250 mil cabezas) y el de vacas de invernada descenderá a valores del entorno a las 420 mil cabezas. El efecto en el total de vacas (de invernada y de cría), no llegaría a provocar un descenso mayor al 1% con respecto a 2017.

En resumen

- Nos encaminamos a una faena nuevamente con predominio de vientres frente a la de novillos, siendo el tercer año consecutivo que esto sucede.

- Ese predominio en la faena de vientres viene dado por valores históricos de faena de vientres adultos y de vaquillonas, aunque los aumentos mayores corresponden a estas últimas.

- Estos niveles de faenas no tendrán un efecto importante en las existencias de vacas totales, y que desciendan las de cría o las de invernada dependerá de las decisiones de los productores.

- Los novillos vienen a un tranco más moderado, manteniendo la misma faena que se dio en el año 2017.

- Estas faenas de novillos harán bajar las existencias de los novillos totales a niveles históricamente bajos; la menor en casi 40 años.

- La caída en las existencias de los novillos totales estará dada por los novillos adultos (2 a 3 y más de 3 años) y no así por los novillos más nuevos (1 a 2 años).

- Las existencias de novillos adultos llegarán a niveles extremadamente bajos, cercanas a las 800 mil cabezas, mientras que la media para casi 40 años se ubica en 1 millón y medio de cabezas.

- Obviamente que esta situación preocupa al sector en general y a la industria frigorífica en particular, pero obedece a un desajuste en la oferta y la demanda. O sea, a la extracción por faena se ha sumado la exportación en pie de vacunos, llegando a niveles elevados de extracción. En la medida que esto se estabilice, el sector productivo reaccionará para equilibrar nuevamente la balanza. Mientras tanto se generarán desacoples que ocasionarán problemas en ciertos eslabones de la cadena.