60

productividad en carne ovina del pasa-

do ejercicio había sido muy afectada

por razones fundamentalmente climá-

ticas, situación que determina que se

esté comparando con valores muy ba-

jos. La producción medida a través de

la carne equivalente alcanza los 104

kilos por hectárea, valor 11% inferior

al del ejercicio pasado.

Al igual que para los productores

del norte y litoral norte, por segundo

año consecutivo, y luego de 12 años

de crecimiento (interrumpido sólo en

2008-2009), los precios recibidos por

los vacunos descienden nuevamen-

te. Los precios registran una caída

del orden del 7% respecto al precio

promedio recibido en el 2013-2014.

El precio promedio por kilo de vacu-

no vendido fue de 1,54 US$/kilo. Para

estos predios, además de las condi-

ciones generales del mercado, incidió

en la caída de precios la oportunidad

de ventas y la condición de las hacien-

das. Estos dos últimos efectos tam-

bién asociados a la sequía. La carne

ovina creció 12% el precio de venta,

para llegar a 1,89 US$/kilo; mientras

que la lana se redujo 2% en su valor,

alcanzando un valor de 2,85 US$/kilo.

El producto bruto de estos predios su-

fre una reducción, explicada por la caída

en la productividad y en los precios de

los vacunos. La reducción es de 15%

respecto al ejercicio pasado. El rubro

vacuno en estos predios es el 85% del

producto total. El producto bruto alcan-

za los 154 dólares por hectárea.

Los costos de producción, también

para estos predios se reducen. La re-

ducción es de 5% respecto al ejercicio

2013-2014, alcanzando los 104 dólares

por hectárea. A diferencia de los pro-

ductores ciclo completo del norte y lito-

ral norte, no todos los componentes de

los costos ajustan a la baja. Los costos

en pasturas (por resiembras y por pér-

didas de mejoramientos) y el costo en

suplementación animal se incremen-

tan. Mientras que el costo por kilo de

carne vacuna producida se incrementa

9%, pasando desde 0,93 a 1,01 dólares

por kilo. Cuadro 2.

Por su parte la relación Insumo/Pro-

ducto crece 12%, y llega a valores de

0,67.

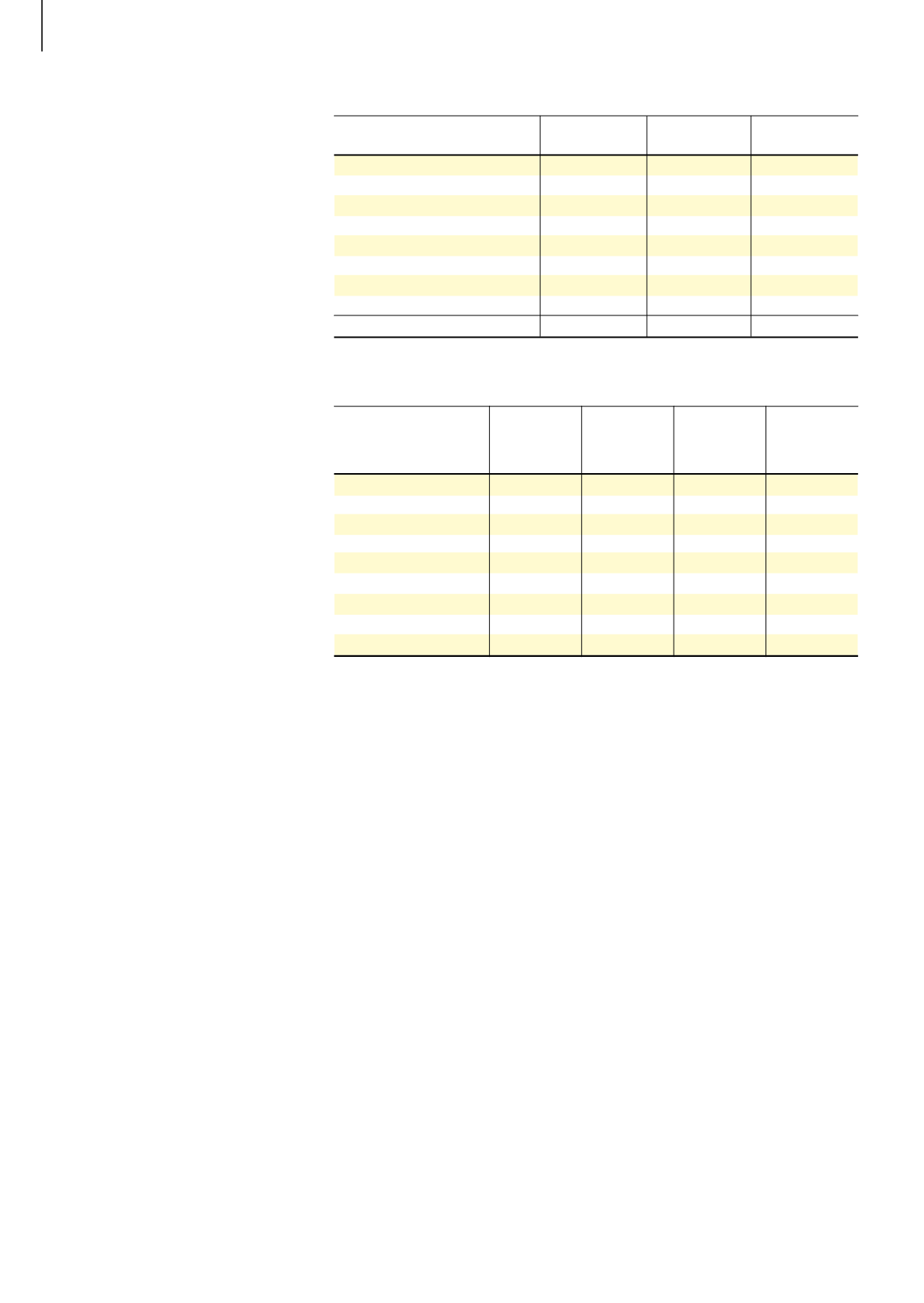

Cuadro 2.

Costos por hectárea 2014-2015 vs 2013--2014 (US$/ha)

Cuadro 3.

Comparativo resultados empresas ciclo completo por zonas

Norte-Litoral

Variación Este-Noreste-

Variación

Norte

respecto

Centro

respecto

13-14 en %

13-14 en %

Producto Bruto (US$/ha)

158

-4

154

-15

Costos (US$/ha)

79

-8

104

-5

Ingreso Capital (US$/ha)

79

=

50

-30

Insumo/Producto

0.50

-4

0.67

+12

Ingreso Neto (US$/ha)

52

-2

21

-49

kilos vacunos producidos/ha

85

=

95

-11

dotación vacuna/ha

0.63

=

0.76

-4

precio kilo vacuno (US$/kg)

1.67

-2

1.54

-7

costo kilo vacuno (US$/kg)

0.84

-9

1.01

+9

Fuente: IPA-Programa de Monitoreo

El resultado final medido a través

del Ingreso de Capital se reduce 30%

respecto a 2013-2014, alcanzando los

50 dólares por hectárea. Mientras que

para los predios con área arrendada,

medido el resultado a través del Ingre-

so Neto, la reducción alcanza al 49%,

logrando 21 dólares por hectárea.

Cuadro 3.

A la luz de estos resultados, aparece

muy claramente que la afectación su-

frida por el evento climático adverso

por estos predios ciclo completo del

este-noreste y centro fue de impor-

tancia.

Los resultados de las empresas

criadoras monitoreadas

Empresas criadoras del Norte y Li-

toral Norte

Las empresas criadoras vacunas

del Norte y Litoral Norte participantes

del Monitoreo explotan una superfi-

cie de 709 ha con un índice Coneat

promedio de 72. Estas variables no

presentan cambios en este ejercicio

respecto al ejercicio pasado. El área

de mejoramientos forrajeros es el 7%

de la superficie total, al igual que en el

pasado ejercicio.

La dotación vacuna en estos predios

es el mayor componente de la dota-

ción total, aunque son las empresas

que manejan la mayor dotación lanar.

La dotación vacuna se reduce 2%, lue-

go de varios ejercicios de crecimiento.

La misma alcanza las 0,54 UG/ha. Por

su parte la dotación lanar también se

reduce 7%, llegando a 0,25 UG/ha. La

dotación total es de 0,81 UG/ha, re-

duciéndose 4% respecto a 2013-2014.

La marcación en vacunos, luego de

varios ejercicios de crecimiento, se

mantiene en este ejercicio sin cam-

bios. La marcación alcanza valores

de 80%. Estos niveles de marcación

logrados, son sin dudas de destaque.

Por su parte las vacas entoradas por

hectárea crecen 7% y llegan a valores

de 0,30 vaca entorada/ha.

La productividad total de estas em-

presas, medida en kilos producidos

Estructura del costo por hectárea

2013-2014

2014-2015

Diferencia en %

14 -15 vs 13 -14

Mano de obra

28

26

-7

Mantenimiento de mejoras

8

7

-12.5

Pasturas

12

14

+16

Maquinaria y vehículo

17

15

-12

Gastos vacunos y ovinos

6.3

5.5

-22

Impuestos

12

11

-8

Suplementación

2

3.5

+75

Varios

24.7

22.5

-9

Total

110

104

-5

Fuente: IPA-Programa de Monitoreo

ECONOMÍA Y MERCADOS